事情經(jīng)過

1、黎女士的車險6月20日到期,已處“脫保”狀態(tài),自己不清楚確切日期。

2、車險“脫保”三個月內(nèi)續(xù)保,上路將被罰,但保險費(fèi)率一般不會上浮。

3、黎女士7月3日詢問海滄盛元豐田的車險服務(wù)人員,被告知三個月內(nèi)續(xù)保,保險費(fèi)率不會變化。

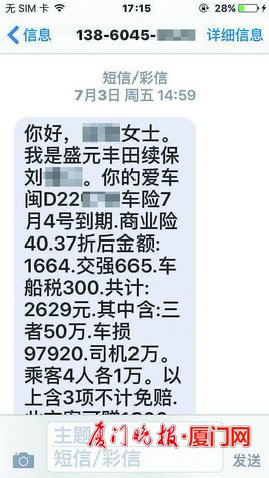

4、車險服務(wù)人員劉女士發(fā)投保短信,稱黎女士的車險7月4日到期。

5、黎女士9月28日去續(xù)保,被告知脫保超過3個月,重新投保保費(fèi)要按新車標(biāo)準(zhǔn),多了一倍多。

每年按時為汽車投保是每一位車主應(yīng)當(dāng)具備的習(xí)慣。現(xiàn)如今,保險公司和4S店為了提高服務(wù)質(zhì)量,通常在保險到期前一個月便通過電話、短信等方式提醒車主辦理續(xù)保手續(xù),消費(fèi)者在享受方便的同時也逐漸產(chǎn)生了依賴,如果沒有提醒,就有可能出現(xiàn)車險脫保的情況。

廈門的黎女士(化名),就因?yàn)榕e保險到期日與4S店發(fā)生糾紛。

廈門晚報訊(記者 張海軍)

【事件】

弄錯車險到期日

保費(fèi)要按新車來

黎女士說,今年上半年,她剛剛生了小孩,就帶著孩子回老家住,車沒開過。由于保單不在身邊,保險公司登記的手機(jī)號也在去年年底不用了,黎女士弄不清楚車險到期的具體日子,只是大概覺得是在六七月份。7月3日,黎女士給自己的4S店海滄盛元豐田的車險服務(wù)人員劉女士打電話,咨詢續(xù)保事宜。過去3年,黎女士都是找她投保的。劉女士說,如果有事不方便,在三個月內(nèi)續(xù)保,保險的費(fèi)率不會發(fā)生變化。

黎女士說,劉女士發(fā)來的投保短信上,說自己的車子保險是7月4日到期。照這樣推算,10月4日,自己的車險就要超過3個月。黎女士還想打個提前量,9月28日,她去續(xù)保,結(jié)果被告知,脫保超過3個月。實(shí)際上,她的車子在6月20日車險就到期了。

黎女士自開車以來,沒有出現(xiàn)一起事故,今年車險的無賠款優(yōu)待系數(shù)為0.4,可是因?yàn)槊摫#枧康能囎右葱萝嚤YM(fèi)標(biāo)準(zhǔn)來投保商業(yè)險,保費(fèi)一下多了一倍多。

黎女士認(rèn)為,4S店給了錯誤的車險到期日才導(dǎo)致出現(xiàn)問題,劉女士則說當(dāng)時已經(jīng)和黎女士說過車子脫保了。而4S的相關(guān)負(fù)責(zé)人程先生則認(rèn)為,問題出在黎女士沒把保險到期日記清,4S店只是提醒車主保險到期,而非有這方面的義務(wù)。針對多出來的保費(fèi),雙方一時之間爭執(zhí)不下,車險也一直沒續(xù)保。

【爭議】

給脫保車主發(fā)短信,默認(rèn)次日為保險到期日

針對黎女士收到的短信提示車險到期日是7月4日的問題。同在海滄盛元豐田店駐點(diǎn)工作的太平洋財險廈門公司的一位保險專員說,短信都是這么編的。脫保的車輛在發(fā)車險計劃書信息的時候,都是寫第二天為保險到期日。“幾乎每家公司都是這么做的。如果沒到期的話,寫的是到期日,如果已經(jīng)脫保,就寫第二天。產(chǎn)生誤會也沒辦法,大家都是這么做的。”

與壽險不同,包括車險在內(nèi)的財產(chǎn)險并沒有寬限期。普通壽險保單交費(fèi)期長達(dá)數(shù)十年,其間投保人可能因?yàn)榉N種原因忘記繳費(fèi)時間,所以壽險保單設(shè)定了60天的寬限期,從每年交費(fèi)日開始,60天內(nèi)交納保費(fèi),不會影響保單的有效性,但是過了60天的寬限期仍沒有交納保費(fèi),保單就會臨時失效。如果臨時失效狀態(tài)達(dá)到2年,保單就將徹底“死亡”。

而車險一年一保,不存在交費(fèi)寬限期的問題,保險期限一過,保單就失效。盡管保單失效,但一般在“脫保”三個月內(nèi)續(xù)保,保險費(fèi)率不會上浮。

【后果】

脫保車上路要被罰,逾三個月投保要多花錢

車險過期原因多種多樣,一方面,車主確實(shí)忘記了當(dāng)初投保的具體日期,結(jié)果錯過了規(guī)定續(xù)保期限;另外一種是一部分車主心存僥幸。對于上一年度未出險的車主來說,認(rèn)為自身駕駛技術(shù)不錯,覺得拖幾天沒有事,便沒有及時續(xù)保。這種存在僥幸心理的車主,遇到的事故往往正好發(fā)生在脫保期間,不但無法獲得理賠,而且還可能面臨處罰。

廈門一家財險公司理賠部的負(fù)責(zé)人介紹說,交強(qiáng)險是強(qiáng)制性購買的險種,根據(jù)《道路交通安全法》規(guī)定,所有的機(jī)動車必須購買第三者強(qiáng)制責(zé)任保險,如果路面執(zhí)勤的交警發(fā)現(xiàn)車輛沒有購買保險,將暫扣車輛,進(jìn)行交強(qiáng)險的雙倍處罰,直到補(bǔ)齊了保險手續(xù),交管部門才可能將車輛歸還。

由于商業(yè)車險并非強(qiáng)制購買,其遵循的也是商業(yè)原則,也就是“脫保”車主無法獲得保險公司的理賠,如果是自己的責(zé)任,還要為對方的損失買單。

除了理賠的損失外,車輛“脫保”超過一定期限后,車主再續(xù)保還可能面臨費(fèi)率上浮。一般而言,脫保超過三個月,費(fèi)率就會上浮,而且會視同新車來投保。 |

8e1a3a84-f358-42b1-993e-072c182f6d7e.png)

01f5646f-29a3-496f-9617-ba7dced30cdb.png)

9f8d5afd-13d4-4d19-8907-145aa0ce90aa.png)