|

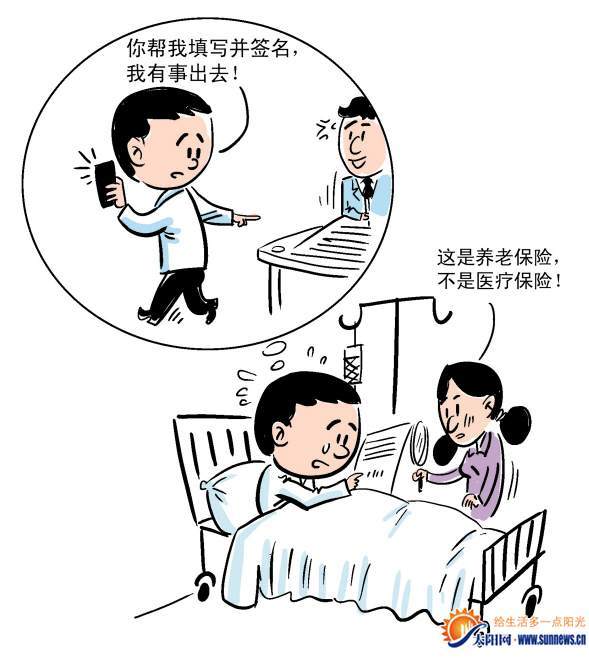

?  二 細讀條款 親自簽名 幾年前,一位保險銷售員向阿保推銷保險,抵擋不住的阿保決定投保。在填寫保單時,阿保還沒來得及細看內容,便接到一個重要電話。他委托銷售員替他完成保單填寫并簽名后就匆匆離開。繳費幾天后,銷售員送來了正式的保險合同及發票,阿保直接把它鎖進抽屜。之后,阿保一直按時繳納保費。 幾年后,阿保生病住院了,花了一大筆醫療費。他想起自己曾經買過一份保險,趕緊翻出合同。可是當他仔細查看合同時,發現這是一份養老型保險,而不是他以為的醫療保險,于是要求保險公司全額退保。 保險公司認為,當時保單是銷售人員在阿保的授意下代為簽名的,且阿保已連續多年繳納續期保費,保單可視為阿保的真實意愿,因此拒絕退保。 風險提示 消費者投保前要充分了解保險產品,投保時要認真填寫保單,千萬不要“懵懂簽名”,更不要找人代簽,否則極易引發糾紛。此外,拿到正式合同后一定要核對保險信息,避免花了錢卻沒買到自己想要的保障。  三 退保有損 三思而行 前兩年,阿保的弟弟存了一些錢,經朋友介紹,購買了一款分紅型年金保險。保險銷售人員告訴他,這款保險每年需交保費2萬余元,并繳費10年,不僅可以分紅,還可以隨時退保。 沒想到,今年阿保的弟弟生病住院,急需一筆錢看病。這時,他想到了這筆可以“隨時退保”的保險。于是,阿保的弟弟聯系保險公司要求退保,可是工作人員的回復讓他傻了眼。 工作人員表示,根據合同規定,阿保弟弟現在能拿回來的是合同規定的“現金價值”,即扣除運營、人力以及風險成本后剩下的本金余額,遠遠不及這幾年他所繳納的本金。這時,阿保的弟弟才知道,“隨時退保”的成本這么高。 風險提示 保險不同于儲蓄,在猶豫期外退保,會被扣除較高的退保費用。因此在投保長期壽險等保險產品要特別注意: 不要“豪華投保”。購買保險產品,要理性評估自己的收入情況。一般來說,購買保險的支出不宜超過自身收入的20%。如果是分期繳費,則要考慮在繳費期內(通常為5年-30年)是否有持續穩定的財力支付保費。 用好“猶豫期”。從投保人收到保險單并書面簽收之日起的一定時間是“猶豫期”。投保人在猶豫期內要求退保,基本沒有損失。在“猶豫期”過后,一旦您要退保,就屬于違約,將造成一定的損失。 |

相關閱讀:

- [ 02-27]廈門:養老保險繳費基數將由政府規定

- [ 09-25]廈門工傷保險定期待遇提高 10月底全面補發到位

- [ 12-01]廈門90后不再是艾滋絕緣體 85%因男男性接觸|明年城鄉居民養老保險開始繳費

- [ 07-24]廈門市推進高危行業領域安全生產責任保險工作

- [ 12-22]廈門:兩車路口相撞面包車側翻 小轎車保險杠脫落

|

|

|

打印 | 收藏 | 發給好友 【字號 大 中 小】 |

360d2bc3-4355-4e24-beba-df434dd8ff49.jpg)