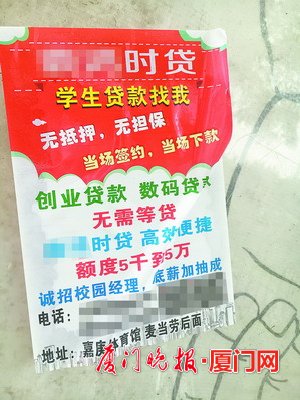

某高校校外護欄上貼滿學生貸“小廣告”。

廈門晚報訊 (文/圖 記者 張詩 王穎達)面對具有較強消費需求卻無持續收入來源的大學生群體,在信用卡入校“折戟”后,越來越多的金融平臺開始“搶灘”校園貸款市場。然而,今年3月,一則《大學生欠債百萬跳樓》的新聞將“校園貸”推至風口浪尖。4月底,教育部、銀監會針對校園網貸的監管亮出“黃牌”。

日前,記者走訪廈門5所高等院校,發現有過“校園貸”經歷的學生不在少數。而在低門檻、快速放貸的誘惑背后,“校園貸”市場隱藏著高利息、審核不力、風險把控不嚴等亂象。

【案例】

借款800元,一周利息就要10%

大三學生小楊曾有過一次“難忘”的借貸經歷。去年12月,他迷上了一款手機游戲,為了購買裝備、充游戲幣,三天內他不知不覺就消費了近800元。當他取錢充飯卡時才發現銀行卡里只剩100元了,此時,距父母匯生活費還有兩周時間。一向“好面子”的小楊便想起了校門口的借貸“小廣告”。

小楊說,對方要求他提供學信網登錄截圖及輔導員和家長的手機號碼,簽了一份類似借款的協議后,就借到了800元。一周后,小楊便開始接到借貸平臺的催款電話。

“借錢時沒搞明白‘一周10個點’是什么意思,他們還騙說還不上可分期還,我當時快崩潰了,哪有錢還。”小楊說,此時他才弄明白,“10個點”即一周利息10%,更可惡的是,第二周再不還,就會利滾利。

“那時每天都會接到催債電話,對方還威脅,一周內再不還就打電話給輔導員和家長,找他們要錢。”小楊說,受不了這種驚嚇,他只好向父母老實交代,立即把錢還了。

【現場】

“小廣告”在校園周邊隨處可見

在集美某高校正大門的公交車站及BRT站臺、地下通道,記者都發現了一家名為“宇凡學貸網”的借貸平臺張貼的廣告單。記者撥通了廣告上的電話,業務員告訴記者,“找我們借點錢分分鐘的事,只要手持身份證拍照,提供兩名緊急聯絡人的手機號和本人學信網賬號和密碼就行了”。關于這些信息的用途,業務員的解釋是,因平臺需要驗證借款人確實是學生身份。

在廈門島外另一高校大門口的公交站臺周邊,則被“鼎鴻時貸”的廣告單“占領”,貼滿了一整排校外護欄。廣告上赫然寫著”無抵押、無擔保,當場簽約、當場下款”,并標注在嘉庚體育館附近有實體店經營。

按照廣告單上的聯系方式,記者與業務員聯系。對方說:“在這里借款沒什么限制,以一周為期,貸款利率10個點。”

當記者咨詢,如果第二周還不上錢怎么辦時,該業務員回答:“會繼續計算下去,還可以選擇很多分期還款套餐。”但關于分期還款具體的套餐內容,業務員則避重就輕地回復,“等你借了要是真還不上,我們再商量”。

【調查】

校園網貸,挖的“坑”不少

在調查中記者發現,還有不少學生喜歡向網貸平臺借錢。據了解,目前市場上校園網貸產品大致分為三類:專門針對大學生的分期購物平臺,如趣分期、任分期、優分期等,部分提供較低額度的現金提現;P2P貸款平臺,用于大學生助學和創業,如投投貸、名校貸等;阿里、京東、淘寶等傳統電商平臺提供的信貸服務。

記者留意了幾個專門針對大學生分期購物的借貸平臺,發現這些平臺的借貸門檻都很低,對借款人資質審核很寬松。在某平臺上借1000元,只要注冊,然后在網上填寫自己的身份證、校名、銀行卡號、同學以及輔導員的姓名、電話即可;借款5000元以上則要求錄一段視頻,發一段念自己身份證號、家庭地址的語音,簽一份電子版合同,即可輕松搞定。

另外,“零首付、零利息”也是這些平臺的噱頭。然而,這些吹噓的“低息”卻經不起推敲,且審核程序、條款明細等方面存在不少漏洞。一業內人士透露,這里面貓膩很多,這些平臺都會隱瞞或模糊實際資費標準、逾期滯納金、違約金等,等真正簽約借錢或產生了逾期后,借款人才會意識到問題的嚴重性。

記者了解到,一旦發生逾期,這類網貸平臺的違約金都不低,比如“名校貸”會收取逾期未還金額的0.5%/天作為違約金,“趣分期”則要收取貸款金額的1%/天。

記者還發現,不少網貸平臺以低分期利率吸引學生,實際上,部分平臺的分期費率比銀行分期高許多。以趣分期平臺的“趣白條”為例,借款3000元,借款期限1個月、3個月、6個月、12個月對應的年利率分別為24.0%、17.5%、15.4%、13.5%;“e時貸”發布的許多貸款期限均為1月,貸款金額從百元至千元不等,最高利率達24%。而目前,銀行信用卡分期的月利率普遍在0.6%至0.72%之間,實際年化利率為13%至15.6%之間。

【高校說法】

巡查處置不良網貸

4月底,教育部、銀監會相繼對“校園貸”亮出“黃牌”,聯合印發了《關于加強校園不良網絡借貸風險防范和教育引導工作的通知》,明確要求各高校建立校園不良網絡借貸日常監測機制和實時預警機制,并建立校園不良網絡借貸應對處置機制。

華僑大學相關負責人表示,學校保衛處在新生入學安全講座及班會主題活動上都會進行提醒,以培養大學生樹立正確的消費觀,教育學生不盲從、不攀比、不炫耀,引導學生合理消費、理性消費、適度消費。同時,利用微信平臺、校園網站、校內廣播、橫幅等多種渠道向學生推送校園不良網絡借貸的典型案例,并加強校園巡查,如發現未經學校批準在校園內分發或粘貼此類廣告的人員,第一時間移送派出所,依法處置。

廈門理工學院相關負責人則回復,今年4月初,校方已多次通過校園公共微信號推送了關于防范校園借貸陷阱的提醒。

【銀行聲音】

網貸逾期也影響信用

廈門農行個金部的施銀燕建議,大學生最好能按月做好生活費的開支計劃,記好消費賬單。通過學習基本的金融知識,提高風險意識,培養必備的“財商” ,消除懵懂、沖動的借貸心理;養成理性消費的意識和習慣,不被一時的享樂沖昏頭腦,不要為了高消費而盲目借貸。此外,大學生們應樹立信用觀念,目前已有不少網貸平臺與銀行有合作,若產生逾期記錄將會影響個人的征信記錄,從而對今后申請房貸、車貸等有影響。

【微調查】

50名受調查學生中

超三成有貸款經歷

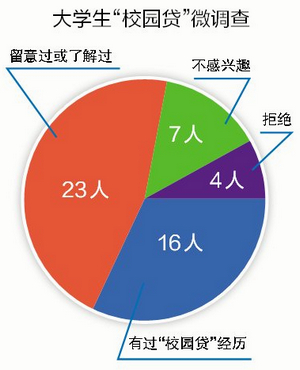

記者在廈門5所高校中隨機采訪了50名學生,其中有過“校園貸”經歷的學生有16人,留意過或了解過有23人,不感興趣有7人,拒絕有4人。

大二學生小陳說,自己參加校外的兼職,在很多學生兼職群上都會經常看到類似的信息。“男生敢貸一些,基本用來買電子產品,蘋果手機、PS3之類的,還有用來充網游的。”

“之前就聽說我們班上有同學在一個叫“盛典”的學生貸平臺做過兼職,幫著拉業務,不過好像在今年年初就沒怎聽說這事了。”有同學介紹。

大四學生小張則告訴記者,原來在宿舍樓附近的公告欄,甚至連路牌上都有學生貸的各種廣告,不過這一兩個月少見了,原來在公告欄上的“學生貸”廣告被鏟掉不少,在校園內基本已看不到。

不過,也有部分同學對“校園貸”不感興趣甚至拒絕選擇。“‘免抵押、無擔保’,怎么可能天上掉餡餅,聽起來就是高利貸。”孫同學說,即便真的缺錢,還是向父母或朋友求助比較穩妥。 |

4a79cbc8-5683-4ead-9dc8-b7fa345312e4.jpg)

21ce1358-5a69-4245-96b9-f1ba9a1f3c4b.jpg)

a2e51174-8d14-4088-ba1a-54cc2cfba463.jpg)