黃勁超 圖

海西晨報訊(記者 白若雪 通訊員 吳庭瑋肖雨)昨日,記者從廈門市國稅局獲悉,在廈的查賬征收和核定應稅所得率征收的居民企業所得稅納稅人,以及就地預繳的跨地區經營匯總納稅的二級分支機構,均應當進行2017年度居民企業所得稅匯算清繳。

據悉,2017年度企業所得稅匯算清繳截止日期為2018年5月31日,為了節省納稅人的辦稅時間,避免網絡擁堵,廈門國稅的工作人員建議納稅人盡早錯峰進行年度申報。

那么今年的企業匯算清繳有哪些新政呢?企業匯算清繳過程需要特別注意哪些細節?企業在匯算清繳過程中遇到問題還有哪些渠道可以咨詢……昨日,廈門國稅的工作人員就企業在年度匯算清繳中重點關注的問題進行了詳細解讀。

申報前的準備工作

1.所得稅年報推“延時扣款”,申報后可自選繳稅時間

廈門市國稅局網上申報系統提供了“扣款方式維護”功能,登錄網報系統之后,系統默認扣款方式為“實時扣款”,即申報成功后立即扣款,若有納稅人需要延時扣款的,可在“扣款方式維護”選擇“暫不扣款”。

納稅人后續需要扣款時,可重新登錄網報系統,在網報系統的“實時扣款”功能中進行扣款操作,也可以至辦稅大廳辦理扣款事宜。若納稅人在申報期限的最后一天仍未繳納稅款的,網報系統將在申報期限的最后一天自動扣款。為避免產生滯納金,請納稅人在賬戶上預留足額資金或者及時進行扣款。

2.企業享受優惠政策,備查資料需留存10年

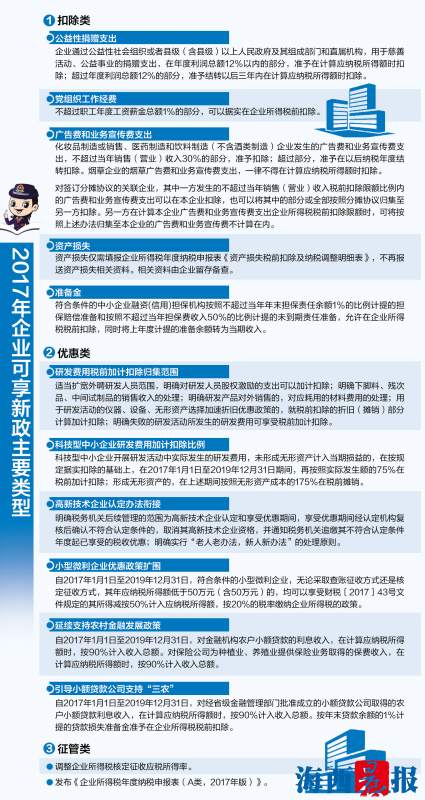

根據《國家稅務總局關于進一步深化稅務系統“放管服”改革優化稅收環境的若干意見》有關精神,企業在進行2017年度企業所得稅匯算清繳時,享受企業所得稅優惠事項采取“自行判別、申報享受、相關資料留存備查”的辦理方式。即企業根據經營情況以及相關稅收規定,自行判斷是否符合優惠事項規定的條件,符合條件的可以按照《企業所得稅優惠事項管理目錄(2017年版)》(以下稱《目錄》)列示的時間自行計算減免稅額,并通過填報納稅申報表享受稅收優惠。

同時,按照規定歸集和留存相關資料備查。企業留存備查資料應從企業享受優惠事項當年的企業所得稅匯算清繳期結束次日起保留10年。注意,享受集成電路生產企業、集成電路設計企業、軟件企業、國家規劃布局內的重點軟件企業和集成電路設計企業等優惠事項的企業,應當在完成年度匯算清繳后,按照《目錄》“后續管理要求”項目中列示的清單向稅務機關提交資料,提交資料時間不得超過本年度匯算清繳期。

申報事項及熱點問題解答

高新技術企業填報A107041《高新技術企業優惠情況及明細表》“高新研發費用”及選擇填報A107042《軟件、集成電路企業優惠情況明細表》的納稅人,是按規定可享受研發費加計扣除政策的納稅人,在年度申報時應填報A107012《研發費用加計扣除優惠明細表》。

填報表單保存之后,若再更改《企業基礎信息表》填報的內容,需要重新保存填報表單。

填報A105000《納稅調整項目明細表》時,第15行第2列“業務招待費支出-稅收金額”欄次沒有帶出數據,且不可錄入,如何處理?A105000《納稅調整項目明細表》中第15行第2列“(三)業務招待費支出-稅收金額”是根據A100000《中華人民共和國企業所得稅年度納稅申報表(A類)》數據自動取值計算。因此,填報A105000《納稅調整項目明細表》前應先保存A100000《中華人民共和國企業所得稅年度納稅申報表(A類)》。

同樣,填報A105060《廣告費和業務宣傳費跨年度納稅調整明細表》、A105070《捐贈支出及納稅調整明細表》、A106000《企業所得稅彌補虧損明細表》、A107030《抵扣應納稅所得額明細表》、A107040《減免所得稅優惠明細表》時,也需要根據A100000《中華人民共和國企業所得稅年度納稅申報表(A類)》的數據自動計算取值,所以申報以上表單前,也應該先保存A100000《中華人民共和國企業所得稅年度納稅申報表(A類)》。

填報A000000《企業基礎信息表》時,300企業主要股東及分紅情況模塊中,自動帶出的股東信息包括修改稅務登記前的股東信息,導致投資比例超過100%,應如何處理?納稅人需手動逐一欄次刪除多余的股東信息(由于該表不能刪行,所以應使用退格鍵或刪除鍵逐個欄次刪除信息)。 |

4a79cbc8-5683-4ead-9dc8-b7fa345312e4.jpg)

21ce1358-5a69-4245-96b9-f1ba9a1f3c4b.jpg)

a2e51174-8d14-4088-ba1a-54cc2cfba463.jpg)